2023年5月23日新国都(300130)发布公告称公司于2023年5月23日召开业绩说明会。

具体内容如下:

问:贵司牌照续展进展如何?

答:您好,根据《中国人民银行行政许可实施办法第二十四条第二款之规定,中国人民银行已于 2023 年 3 月6日恢复对公司续展《支付业务许可证》的申请审查。后续如有相关进展情况公司将及时履行信息披露义务。目前,公司经营情况正常,敬请广大投资者注意投资风险。

问:电子支付行业公司已实现全产业链布局,未来的发展战略是什么?

答:公司将继续贯彻“整合电子支付产业链,抓住行业变革潮流,开拓创新盈利模式”业务发展战略嘉联支付个人pos机,持续深耕“支付+终端”主营业务,全面推进国际和国内布局,持续开展新技术研发工作,形成创新型产品服务体系嘉联支付个人pos机,提升经营质量与效率。同时公司将积极把握海外市场移动支付渗透率快速提升带来的市场机遇,拓展海外市场,加大力度布局海外销售渠道,输出中国移动支付等先进技术和服务,打造品牌知名度,凭借国内领先的支付技术和运营解决方案为海外客户提供综合性的电子支付服务。

问:贵司 22 年的流水规模有多少?近两年快速增长的原因是什么?

答:您好,2022 年公司全资子公司嘉联支付累计处理交易流水约 2.58 万亿元,较去年同期增长 31%。

嘉联支付近两年收单业务交易流水快速增长的主要原因如下

1、近年来,嘉联支付不断加大对市场渠道、商户端补贴的投入,积极履行企业社会责任、扶持产业链商业伙伴,覆盖商户数量不断增长。

2、嘉联支付高度重视分公司渠道建设,不断加强分公司直营团队市场拓展和服务能力建设,持续加大对分公司员工团队建设的投入。

3、嘉联支付积极布局权益业务,承接多地政府消费券项目,覆盖零售,电器,汽车,助农,线上商城等多个场景累计开展 107 轮各类型消费券补贴活动,大大提升了公司品牌影响力,拉动当地商户规模较快增长。

问:目前海外市场移动支付硬件终端的需求情况如何?贵司又是如何布局的?

答:您好,随着海外移动支付渗透率的快速提升,海外市场对电子支付设备的需求快速增长,特别是拉美、非洲、中东等发展中国家地区,已经成为全球电子支付设备销量增速最高的市场。公司积极把握海外市场机遇,适时调整经营策略,持续加大海外市场的战略投入,已顺利开拓中东非洲等大市场,成功进入欧美等高端市场,未来公司也将会持续在海外重点市场实现本地化运营。感谢您的关注。

问:收单业务的毛利率情况如何?未来如何升?

答:公司 2022 年收单业务毛利率约为 18.44%。公司始终坚持围绕商户需求,推出多项创新收单产品及增值服务,以科技创新助力中小微商户高效经营,收单业务交易流水和营收均实现快速增长,同时公司将进一步夯实分公司的渠道建设,加强分公司直营团队市场拓展和服务能力,提升公司的核心竞争力。

问:AIGC 持续火爆,请贵司在 AI 上有何布局

答:您好,I 技术将给各行各业带来新的变革和机遇,公司高度重视 I技术在公司相关业务领域的应用前景。未来,公司将密切关注 I 领域的技术进步和投资机遇,探索 I技术赋能公司业务的应用场景。目前该业务占比较小,敬请投资者注意投资风险。

问:今年的分红方案是什么?

答:您好,公司今年将采用现金分红的方式,拟以实施权益分派股权登记日总股本为基数,每 10 股派发现金股利 2.3 元人民币(含税)。董事会审议利润分配方案后至实施权益分派的股权登记日前,公司总股本发生变化的,分配比例按照“现金分红比例不变”的原则进行相应调整。

问:郭总,您好!请公司的现金流情况如何?

答:您好!2022 年,公司期末现金及现金等价物余额约为 14.97 亿,全年经营活动产生的现金流量净额约为2.53 亿,期末公司资产负债率约为 26.74%,资金储备较为充裕。公司始终坚持稳健的经营策略,重视内控管理,具备较强抗风险能力。感谢您的关注。

问:中正智能的主营业务是什么?有掌纹识别技术吗?

答:您好,公司控股子公司中正智能主要从事生物特征识别及身份认证产品的设计、研发和销售,包括人脸、指纹等生物识别算法及系统、居民身份证阅读及核验产品、人证核验系统及智能终端、智慧安防生物识别产品及方案等为客户提供生物识别、身份认证和信息安全系统解决方案业务主要涵盖金融、安防、政务、酒店和旅游等领域,是公安部指纹应用算法提供商之一及首批公安部认证通过的二代证指纹核验设备厂商。感谢您的关注,请投资者注意投资风险。

问:23年贵司在欧盟市场收单业务开展情况如何?

答:您好,公司子公司新国都欧洲已获批准授予支付机构经营许可证并已完成注册程序,后续可在欧盟地区开展商户收单服务业务,同时也在围绕跨境电商场景积极研究跨境支付等新业务。目前前述业务还在积极筹划部署过程中,预计短期内不会对公司经营业绩产生重大影响,敬请投资者注意投资风险。

问:请已经在欧洲某些国家已经有落地的收单方案?能具体说明吗?另外会发展诲外收单国内付款的支付模式?

答:您好,公司欧洲收单业务运营团队已经初步组建完毕,面向海外市场的产品服务体系已经搭建完成,预计在2023 年可具备在欧盟市场开展收单业务的条件。根据公司目前的优势资源,计划以华人消费场景提供收单服务及在欧盟部分国家及地区作为试点落地线下收单业务。同时,公司也在围绕跨境电商场景积极布局跨境支付等新业务,目前与相关银行已达成战略合作。感谢您的关注,预计该业务在短期内不会对公司经营业绩产生重大影响,敬请投资者注意投资风险。

问:请第一季报收单流水为多少?今年国内没有疫情影响,支付产品销售是否会大幅增加,海外销售情况今年是否能保持高增长?

答:您好,公司一季度营收 10.13 亿元,归属于上市公司股东的净利润 1.33 亿元,同比增长 45.48%。公司在国内市场将继续积极参与相关银行合作项目,围绕新技术、新支付方式投入研发资源。同时随着海外移动支付渗透率的快速提升,海外市场对电子支付设备的需求快速增长,公司在 2023年也将继续把握海外市场机遇,适时调整经营策略,持续加大海外市场的战略投入,并且在海外重点市场加强本地化运营,打造品牌知名度,凭借国内领先的支付技术和运营解决方案为海外客户提供综合性的电子支付服务。感谢您的关注。

问:请公司目前的专利情况?报告期内研发投入多少?

答:您好!截至 2022 年 12 月 31 日,公司获得专利200 项,其中境内发明专利 89 项,国际专利 6 项;报告期内研发费用共计 27,233.22 万元,相较 2021 年度同比增长10.45%。公司始终坚持自主研发道路,持续提升科技创新能力,感谢您的关注。

新国都(300130)主营业务:新国都自成立以来一直深耕于电子支付行业,主要从事为不同规模的客户提供支付收单服务及以金融POS机为主的电子支付受理终端设备软硬件销售及租赁服务,并以此为基础,结合生物识别、大数据、区块链技术及AI技术能力,为客户提供会员管理、智能营销、金融科技等多种商业数字化升级增值服务和一站式电子支付的综合性解决方案,并且积极探索数字资产、人工智能等行业新机遇。

新国都2023一季报显示,公司主营收入10.13亿元,同比下降0.27%;归母净利润1.33亿元,同比上升45.48%;扣非净利润1.18亿元,同比上升66.81%;负债率25.34%,投资收益-242.17万元,财务费用-80.34万元,毛利率34.13%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为22.73。

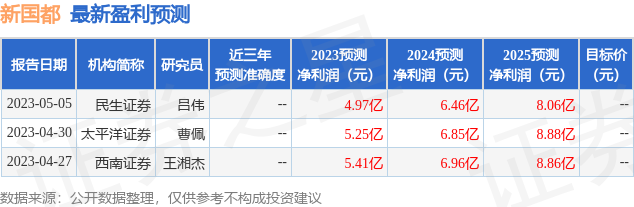

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入8226.61万,融资余额增加;融券净流出59.27万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,新国都(300130)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

Tag: 流水 商户 现金 海外 支付